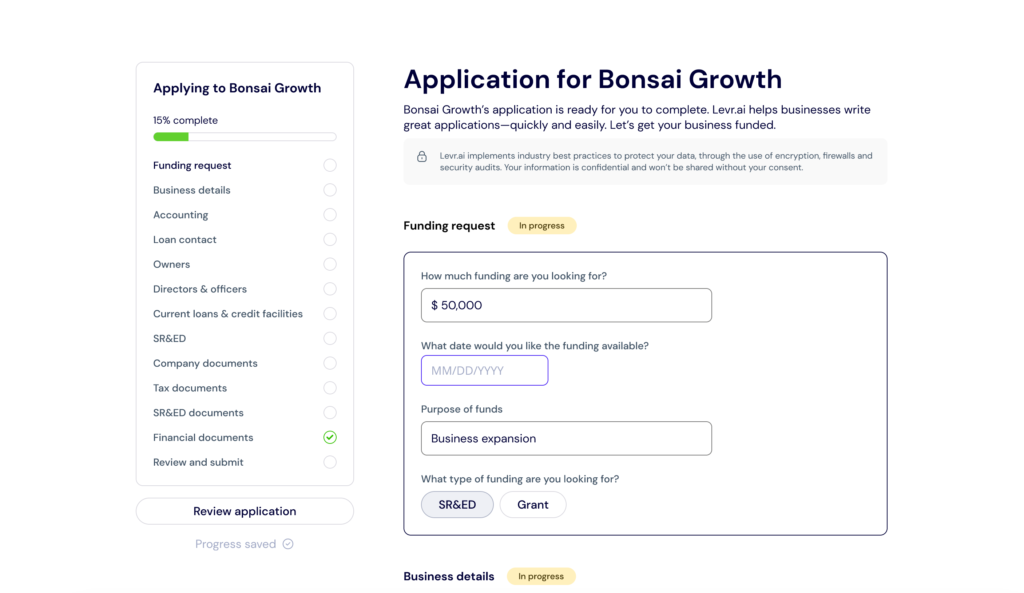

For most business lending companies the tech stack used to support its finance business is quite complex, it’s like one of those 1,000 piece puzzles. It’s fun to think about, everyone wants to get it right but it’s typically overwhelming, often for experts only and pieces you think are going to fit—don’t.

With so many software systems available to operate and support borrowers and lenders, it’s noisy and challenging to get it right. Borrowers have to navigate payment systems, accounting software, and bank account data simply to manage their finances. On the other side, lenders rely on Client Relationship Management (CRM) Software, Loan Origination Software (LOS), and Loan Management Software (LMS) to process, approve, and manage loans. Each set of systems performs efficiently within its domain.

A crucial piece has been conspicuously absent—an intelligent facilitator in the middle, where the tech stacks used to manage these two groups of users converge and interact.

For most players in the finance industry they rely on fixed direct APIs endpoints to connect borrower data to lender software systems. Yet, challenges to bridge the gap persist: data translation issues, security concerns, and the intricate dance of gaining and retaining client trust.

Hur Pay N Play fungerar enligt CasinosPayNPlay – en svensk genomgång

Pay N Play är en betalningslösning som förändrade hur svenska spelare interagerar med onlinecasinon när den lanserades av Trustly år 2018. Tekniken bygger på en direkt koppling mellan spelarens bankkonto och casinoplattformen, vilket eliminerar behovet av traditionell kontoregistrering, separata inloggningar och manuella identitetsverifieringar. I Sverige, där Spelinspektionen reglerar marknaden sedan den reviderade spellagen trädde i kraft den 1 januari 2019, har Pay N Play blivit ett centralt inslag i hur licensierade operatörer hanterar både kundidentifiering och transaktioner. Det är en lösning som löser flera problem samtidigt – och det är just den kombinationen av enkelhet och regelefterlevnad som gjort den populär bland svenska spelare.

Tekniken bakom Pay N Play och hur transaktionen faktiskt går till

Pay N Play är tekniskt sett en vidareutveckling av Trustlys befintliga öppen bankinfrastruktur. När en spelare väljer att sätta in pengar på ett Pay N Play-casino initieras en bankbetalning via Trustlys API, som i realtid hämtar verifierad identitetsinformation direkt från spelarens bank. Det innebär att bankens egna KYC-processer (Know Your Customer) används som grund för identitetskontrollen på casinot. Spelaren behöver aldrig ladda upp kopior av pass eller körkort manuellt – den informationen finns redan lagrad och verifierad hos banken.

Processen ser ut så här i praktiken: spelaren anger önskad insättningssumma, väljer sin bank från en lista, loggar in med BankID eller bankens egna inloggningssystem, godkänner transaktionen och omdirigeras tillbaka till casinot. Hela flödet tar vanligtvis under 60 sekunder. Under den tiden har casinot tagit emot betalningen, verifierat spelarens identitet och ålder, och skapat ett spelkonto kopplat till bankuppgifterna. Vid nästa besök identifieras spelaren automatiskt via samma bankbetalningsflöde – det finns inget lösenord att komma ihåg och ingen separat inloggning att hantera.

En teknisk detalj som är värd att förstå är hur återbetalningar hanteras. Eftersom systemet vet exakt vilket bankkonto insättningen kom ifrån, kan uttag göras direkt till samma konto utan att spelaren behöver ange kontonummer eller IBAN manuellt. Trustly garanterar att pengarna går tillbaka till källan, vilket också minskar risken för penningtvätt. Uttagstider på Pay N Play-casinon är generellt sett kortare än på traditionella casinon – ofta handlar det om minuter snarare än dagar, beroende på bankens egna handläggningstider.

Det är viktigt att skilja på Pay N Play som varumärke och öppen bankbetalning som teknik. Pay N Play är Trustlys patenterade produkt och varumärke, medan öppen bankinfrastruktur är den bredare tekniska kategorin. Andra betalningsleverantörer erbjuder liknande lösningar, men det är Trustlys version som dominerar den svenska casinomarknaden och som de flesta svenska spelare känner igen under just det namnet.

Regelverket och varför Pay N Play passar den svenska spelmarknaden

Den svenska spelregleringen som trädde i kraft 2019 ställer specifika krav på licensierade operatörer. Enligt spellagen måste casinon implementera åtgärder för spelansvar, genomföra åldersverifiering och följa penningtvättslagstiftningen (AML). Pay N Play löser flera av dessa krav strukturellt, snarare än som ett tillägg i efterhand.

Åldersverifiering sker automatiskt eftersom banken redan har verifierat att kontohavaren är myndig. I Sverige är bankåldern 18 år, vilket sammanfaller med den lagstadgade spelåldern. Det innebär att ett Pay N Play-casino tekniskt sett inte kan ta emot insättningar från omyndiga spelare via den här betalningsmetoden – systemet blockerar transaktionen innan den ens når casinot.

Spelgränser och självexkludering är andra områden där Pay N Play skapar möjligheter. Eftersom spelaren identifieras via sitt bankkonto vid varje session kan casinot spåra spelbeteende på ett mer konsekvent sätt än med traditionella inloggningssystem där spelare ibland skapar flera konton. Spelpaus, den nationella självexkluderingstjänsten som drivs av Spelinspektionen, kan kopplas till personnumret som hämtas via bankidentifieringen, vilket gör att en spelare som registrerat sig i Spelpaus inte kan spela på licensierade Pay N Play-casinon.

En genomgång av hur dessa system fungerar i praktiken finns här, där man kan se hur de tekniska och regulatoriska aspekterna samverkar på den svenska marknaden. CasinosPayNPlay är ett exempel på en informationskälla som dokumenterar hur olika operatörer implementerar tekniken och vilka krav Spelinspektionen ställer på licensinnehavarna.

Det finns också en penningtvättsaspekt som är central för regulatorer. Eftersom insättningar och uttag alltid är kopplade till ett verifierat bankkonto i spelarens eget namn, skapas en tydlig och spårbar transaktionskedja. Det är svårare att använda Pay N Play-casinon för att tvätta pengar jämfört med system som accepterar anonyma betalningsmetoder eller kryptovalutor. Finansinspektionen och Spelinspektionen ser positivt på tekniken av just dessa skäl, även om reglering av betalningsleverantörer som Trustly sker separat under EU:s betaltjänstdirektiv PSD2.

Användarupplevelsen och vad Pay N Play faktiskt innebär för spelaren

För den genomsnittlige svenska spelaren är det praktiska värdet av Pay N Play tydligast när man jämför upplevelsen med ett traditionellt onlinecasino. På ett konventionellt casino krävs det ofta att man fyller i ett registreringsformulär med namn, adress, e-post och personnummer, skapar ett lösenord, bekräftar e-postadressen via en länk, och sedan genomgår en separat KYC-process där man laddar upp identitetshandlingar. Den processen kan ta allt från några minuter till flera dagar beroende på casinot och hur snabbt handläggarna granskar dokumenten. Uttag kan dessutom hållas kvar tills KYC är godkänt.

På ett Pay N Play-casino börjar spelupplevelsen med insättningen, och allt annat sker automatiskt i bakgrunden. Det finns inga formulär att fylla i, inga dokument att ladda upp och inget lösenord att skapa. Många spelare uppskattar också att det inte finns något konto att logga in på – och därmed inget konto som kan hackas eller vars lösenord kan glömmas bort. Spelhistoriken och saldot är kopplade till bankidentifieringen, inte till ett separat inloggningssystem.

En aspekt som ibland förbises är hur Pay N Play påverkar spelansvarsfunktioner ur ett användarperspektiv. Eftersom spelaren identifieras vid varje insättning, och inte via en separat inloggning, kan casinot applicera spelgränser och varningar baserade på faktiskt spelbeteende snarare än på vad spelaren uppgett vid registreringen. Om en spelare sätter en veckovis insättningsgräns på 500 kronor, gäller den gränsen oavsett om spelaren försöker kringgå den genom att “glömma” att logga in på sitt konto – det finns inget separat konto att logga in på.

Det finns också situationer där Pay N Play-modellen kan upplevas som begränsande. Spelare som föredrar att ha ett separat spelkonto med ett eget saldo, eller som vill använda andra betalningsmetoder som Swish, kreditkort eller e-plånböcker, kan inte alltid göra det på renodlade Pay N Play-casinon. Många operatörer har dock valt en hybridmodell där Pay N Play används som primär inloggnings- och betalningsmetod, men där spelaren efter första insättningen kan lägga till alternativa betalningsalternativ.

Uttag är ett område där Pay N Play konsekvent presterar bättre än traditionella system. Eftersom bankkontonumret är känt från insättningen kan casinot initiera utbetalningen direkt utan att vänta på att spelaren ska ange kontouppgifter. Trustlys system för direkta banköverföringar möjliggör att pengar når spelarens konto inom minuter under bankens öppettider, och ofta även utanför dessa tack vare de automatiserade systemen hos svenska banker. Det är en konkret fördel som spelare märker direkt.

Marknaden, operatörerna och hur Pay N Play har utvecklats sedan lanseringen

Sedan Pay N Play lanserades 2018 har tekniken spridit sig brett på den reglerade svenska marknaden. Antalet operatörer med Spelinspektionens licens som använder Pay N Play som primär betalningslösning har vuxit stadigt. Det är inte bara nya aktörer som anammat tekniken – etablerade operatörer som funnits på marknaden sedan länge har också integrerat Pay N Play i sina system, antingen som komplement till befintliga lösningar eller som fullständig ersättning för traditionell kontoregistrering.

Trustly rapporterade att Pay N Play processade transaktioner för miljontals spelare i Europa under sina första år, med Sverige som en av de starkaste marknaderna. Det är inte förvånande med tanke på att Sverige har hög bankpenetration, utbredd användning av BankID och en spelkultur där onlinecasinon är väletablerade. Den svenska marknaden var på många sätt idealisk för Pay N Play – spelarna var redan vana vid BankID för andra tjänster, och banker som Swedbank, Handelsbanken, SEB och Nordea stöder alla Trustlys infrastruktur.

CasinosPayNPlay som informationskälla har följt marknadens utveckling och dokumenterar löpande vilka operatörer som använder tekniken och hur implementationerna skiljer sig åt. Det är relevant för spelare som vill förstå skillnaderna mellan olika Pay N Play-casinon, eftersom inte alla implementationer är identiska. Vissa casinon kräver fortfarande att spelaren genomför en separat verifiering för höga uttag, medan andra har fullt automatiserade flöden för alla transaktionsbelopp.

En intressant marknadsutveckling är hur Pay N Play påverkat konkurrensen bland operatörerna. Eftersom registreringsprocessen är eliminerad, och spelaren inte behöver skapa ett konto med lösenord och e-postadress, är byteskostnaden för spelaren lägre. Det är enklare att prova ett nytt casino när man inte behöver gå igenom en lång registreringsprocess. Det innebär att operatörerna konkurrerar mer på spelutbud, odds, bonusvillkor och uttagshastighet – och mindre på hur smidig registreringen är, eftersom alla Pay N Play-casinon per definition har en smidig registrering.

Bonussystemet på Pay N Play-casinon skiljer sig ibland från traditionella casinon. Eftersom det inte finns en traditionell “välkomstbonus kopplad till registrering” har många operatörer övergått till insättningsbonusar, cashback-erbjudanden eller lojalitetsprogram som aktiveras automatiskt baserat på spelhistoriken. Det är en anpassning till det faktum att Pay N Play-modellen inte har ett tydligt “registreringstillfälle” att koppla en engångsbonus till.

Trustly har också kontinuerligt vidareutvecklat Pay N Play-tekniken sedan lanseringen. Integrationen med PSD2-direktivet, som trädde i kraft i Sverige under 2019 och 2020, stärkte den rättsliga grunden för öppen bankinfrastruktur i hela EU. PSD2 kräver att banker tillhandahåller API-åtkomst för auktoriserade tredjepartsleverantörer som Trustly, vilket innebär att bankerna inte kan blockera eller försvåra Pay N Play-transaktioner utan regulatorisk grund. Det har stabiliserat tekniken och minskat risken för att enskilda banker ska kunna störa tjänsten.

Pay N Play är sammantaget en teknisk lösning som löser verkliga problem för både spelare och operatörer på den reglerade svenska marknaden. För spelaren innebär det snabbare onboarding, enklare uttag och inbyggda spelansvarsfunktioner. För operatören innebär det lägre kostnader för KYC-processer, bättre AML-efterlevnad och en smidigare användarupplevelse som minskar friktionen vid insättningar. För regulatorer som Spelinspektionen innebär det ett system där identitetsverifiering och transaktionsspårning är strukturellt inbyggda snarare än eftermonterade. Det är sällan en teknik uppfyller alla dessa krav simultant, vilket förklarar varför Pay N Play fått ett så starkt genomslag på just den svenska marknaden.

The best solution isn’t merely in connecting two points, but also in translating and packaging data in a format that’s both digestible and actionable to efficiently grow and scale the financial industry. Enter Levr.ai, the missing piece powered by AI providing lenders an intelligent and robust financial software ecosystem.

Levr.ai is building the vital facilitation third-party systems need. It meticulously translates and packages borrower data to supercharge the loan application process and experience for lenders.

Levr.ai has been building out its AI-powered platform since 2021, and has worked with thousands of small businesses across North America. Powering the application intake process for more than 50 lender partners, Levr.ai understands the art and science of loan data packaging. Lenders receiving applications via Levr.ai find that client loan packages are complete, and are in excellent shape resulting in higher conversion rates to funding. This efficiency often outperforms traditional business development team efforts and significantly trims the need for the time spent on manual administrative tasks.

The once protracted process of requesting, gathering, and verifying documents is redefined. Loans that would normally take weeks, will now transition from application to funding stage within 1-2 business days. This expedited process is made possible by Levr.ai as it provides borrowers with exceptional support, helping them build trust with clients. It’s amazing to see the impact of having all necessary resources to complete an application on pipeline conversion.

Levr.ai’s unique SaaS strategy includes application intake software built for lenders, enabling them to receive complete loan packages. Every attachment, signature, and necessary field is meticulously checked for completeness. Any missing elements are easily flagged for improvement, fostering accountability on both sides of the transaction.

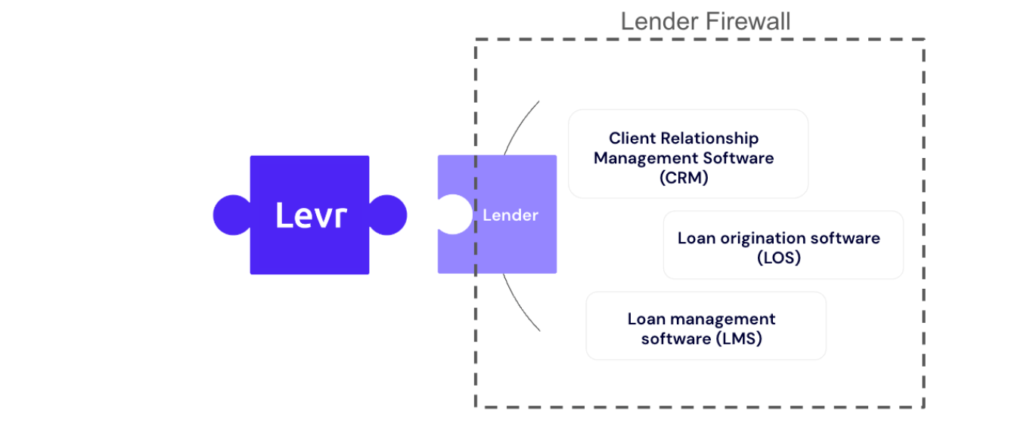

While traditional software systems operate behind the lenders’ firewalls, Levr.ai positions itself at the forefront—between borrowers and lenders. Its role is pivotal: facilitating the transfer of data and ensuring seamless communication. The beauty of Levr.ai’s system lies in its simplicity, getting started is a breeze and doesn’t require extensive change management.

Levr.ai offers the ability to integrate effortlessly with existing CRM, LOS, and LMS systems. APIs from Levr.ai can push data into these systems for storage, maintaining the integrity and security of information. With Levr.ai, the missing piece of the financial puzzle has been found, and it’s fitting perfectly into place, heralding a new era of streamlined, secure, and rapid financing.

Levr.ai is not just another fintech provider—it’s the embodiment of a vision that financial transactions are seamless, and the flow of data is intuitive. For businesses and lenders alike, Levr.ai is more than just a convenience—it’s a transformative shift towards a more connected and efficient financial future. With Levr.ai, the final piece is in place, and the picture of hassle-free financing is now complete.